Финансы - инвестирование - Оптимальное Использование Финансового Рычага В Структуре Корпоративного Капитала

Компания нуждается в финансовом капитале для того, чтобы управлять его бизнесом. Для большинства компаний, финансовый капитал путем выпуска долговых ценных бумаг и/или продажа обыкновенных акций. Сумма долга и собственного капитала, который составляет структура капитала компании имеет множество рисков и возврата последствия. Таким образом, Корпоративное управление обязано использовать взвешенного и осторожного процесса для формирования целевой структуры капитала компании. Структура капитала, как фирма финансирует свою деятельность и рост, используя различные источники финансирования.

Эмпирическое использование финансового рычага

Финансовый рычаг определяется как степень, в которой ценные бумаги с фиксированным доходом и привилегированных акций, используемые в структуре капитала компании. Финансовый рычаг имеет ценность из-за интерес налоговый щит, которому предоставлено п. С. корпоративный подоходный налог закон. Использование финансового рычага также имеет значение, когда активы, которые приобретаются с заемного капитала заработать больше, чем стоимость долга, который был использован для их финансирования. Под оба эти обстоятельства, использование финансового рычага увеличивает прибыль компании. С учетом сказанного, если у компании нет достаточного налогооблагаемого дохода до щита, или если его операционная прибыль ниже критического значения, финансовый рычаг будет снижать стоимость капитала и тем самым снизить стоимость компании.

Учитывая важность структуры капитала компании, первым шагом в процессе принятия решений инвесторы для руководства компании, чтобы решить, как много внешнего капитала, что нужно будет привлечь для работы своих. Как только эта сумма определяется, менеджмент должен изучить финансовые рынки, чтобы определить сроки, в которые компании могут привлекать капитал. Этот шаг имеет решающее значение для процесса, потому что конъюнктура рынка может ограничить возможности компании по выпуску долговых ценных бумаг или акций на привлекательном уровне или стоимость. С учетом сказанного, после того, как эти вопросы, руководство фирмы может разработать соответствующую политику структуры капитала, и разрабатывают пакет финансовых инструментов, которые должны быть проданы инвесторам.. Следуя этой систематический процесс, финансирование управленческие решения должны осуществляться в соответствии с ее стратегическим планом, и манера, в которой он хочет развивать компанию с течением времени.

Использование финансового рычага в значительной степени зависит от отрасли и бизнес-секторе. Есть много отраслей, в которых функционируют предприятия с высокой степенью финансового рычага. Розничных магазинов, авиакомпаний, магазинов, коммунальных предприятий и банковских учреждений являются классическими примерами. К сожалению, чрезмерное использование финансового рычага многими компаниями в этих отраслях играет важнейшую роль в принуждении их много, чтобы подать на главу 11 кодекса о банкротстве. Примеры включают в себя Р. Ч. Мейси (1992), "Транс уорлд Эйрлайнз" (2001), Великий Атлантический и amp; Тихий чай Co (с&амп;П) (2010), и средне-поколение (2012). Кроме того, чрезмерное использование финансового рычага является основным виновником, что привело к п. С. финансового кризиса с 2007 по 2009 год. Крах "Леман Бразерс" (2008) и множество других весьма заемными финансовыми учреждениями являются яркими примерами негативных последствий, связанных с использованием высоко заемными капитальных строений.

Обзор Модильяни и Миллера Теорема о корпоративной структуры капитала

Изучение оптимальной структуры капитала компании датируется 1958 г., когда Франко Модильяни и Мертон Миллер опубликовали свои Нобелевской премии работе “стоимость капитала, Финансы корпорации и теория инвестиций. ” Как важная предпосылка их работы, Модильяни и Миллер показали, что в условиях, когда корпоративные подоходные налоги и расходы беде не присутствуют в бизнес-среде, использование финансового рычага не оказывает влияния на стоимость компании. Этот вид, известный как теорема Неактуальности предложения, является одной из самых важных частей научной теории, которая никогда не был опубликован.

К сожалению, Теорема ненужности, как и большинство Нобелевский лауреат работает в экономике, потребуется несколько непрактично предположения, которые должны быть приняты, чтобы применять теорию в реальных условиях. В знак признания этой проблемы, Модильяни и Миллер расширяют свою Неуместность теорема предложение включить влияние корпоративных налогов на прибыль, и потенциальные последствия стоимость бедствия, для целей определения оптимальной структуры капитала для компании. Пересмотрела свои работы, повсеместно известный как компромиссная Теория структуры капитала, дает понять, что компании оптимальной структуры капитала должен быть разумный баланс между налоговых льгот, связанных с использованием заемного капитала, и расходы, связанные с возможностью банкротства компании. Сегодня, предпосылка компромиссная Теория является фундаментом корпоративного управления, которые должны использовать для определения оптимальной структуры капитала для компании.

Влияние финансового Левериджа на эффективность

Возможно, лучший способ проиллюстрировать положительное влияние финансового рычага на финансовые результаты компании является предоставление простой пример. Рентабельность собственного капитала (roe) является популярным фундаментальных, используемый для оценки прибыльности предприятия, поскольку сравнивает прибыль, которую компания генерирует в финансовом году с деньгами акционеры инвестировали. В конце концов, целью любого бизнеса является максимизация богатства акционеров, а икра-это показатель возврата на инвестиции акционеров.

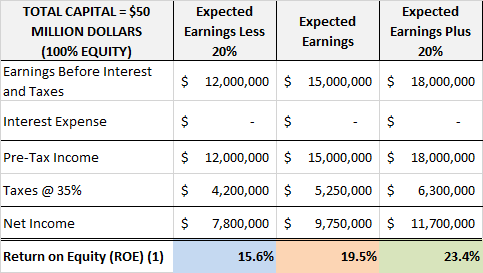

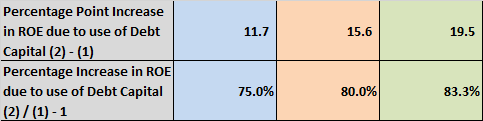

В таблице ниже, в отчете о прибылях и убытках для компании ABC была создана предполагая структуру капитала, которая состоит из 100% акционерного капитала. Привлеченного капитала составил 50 миллионов долларов. Поскольку был выдан поднять эту сумму только собственного капитала, общей стоимости капитала и $50 млн.. Под этот тип структуры, компании РОЭ, по прогнозам, снизится в диапазоне от 15. 6 и 23. 4%, в зависимости от уровня компании до налогообложения доходов.

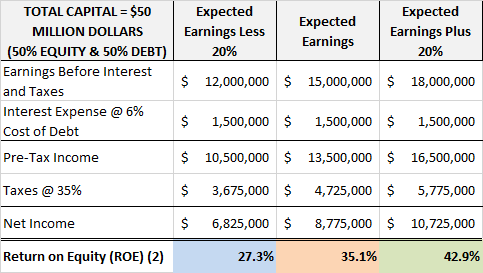

В сравнении, когда структура капитала компании АВС модернизацию, которая состоит из 50% заемного капитала и 50% собственного капитала компании показатель рентабельности собственного капитала резко возрастает в диапазоне, который находится между 27. 3 и 42. 9%.

Как вы можете видеть из таблицы ниже, финансовый рычаг может быть использован, чтобы сделать работу компании выглядят значительно лучше, чем то, что может быть достигнуто исключительно опираясь на использование долевого финансирования капитального.

Поскольку руководство большинства компаний в значительной степени опирается на икру для измерения производительности, важно понять компоненты икры лучше понять, что метрика передает.

Популярная методология расчета рентабельности использования модели Дюпона. В его самой упрощенной форме, модель Дюпона устанавливает количественное соотношение между чистым доходом и акций, куда более многочисленных рейтингов отражает улучшение производительности. Однако, модель Дюпона также расширяет общего расчета roe включает три составные части. Эти части включают прибыль компании , ее оборачиваемости активов и собственного капитала мультипликатор. Соответственно, эта Расширенная формула Дюпона для рентабельности следующим образом:

На основе этого уравнения, модель Дюпона показывает, что компании РОЭ может быть улучшена за счет увеличения прибыльности компании, за счет увеличения операционной эффективности, или повышение финансового левериджа.

Измерение финансового рычага риск

Корпоративного управления, как правило, для измерения финансового левериджа, используя краткосрочный коэффициентов платежеспособности. Как следует из названия, эти коэффициенты используются для оценки способности предприятия выполнять свои краткосрочные обязательства. Два из наиболее используемых краткосрочные коэффициенты платежеспособности коэффициент текущей ликвидности и ликвидности. Оба этих коэффициентов сравнения текущих активов компании к ее текущим обязательствам. Однако, в то время как коэффициент текущей ликвидности дает агрегированный риск метрика, коэффициент кислотного теста обеспечивает более точной оценки состава текущих активов для целей выполнения своих текущих обязательств, поскольку оно исключает запасы из оборотных активов.

Коэффициенты капитализации применяются также для измерения финансового левериджа. В то время как существует множество коэффициентов капитализации, которые используются в промышленности, два из самых популярных показателей долгосрочного долга к капитализации соотношение общего долга к капитализации коэффициент. Использование этих коэффициентов также очень важны для оценки финансового левериджа. Однако, эти соотношения могут быть легко искажены, если руководство арендует активы компании без капитализации стоимости активов на балансе компании . Кроме того, в условиях рынка, где краткосрочные ставки по кредитам низкие, руководство может избрать для использования краткосрочных займов для финансирования своих краткосрочных и долгосрочных потребностей в капитале. Поэтому краткосрочные показатели капитализации также должны быть использованы для проведения тщательного анализа рисков.

Коэффициент покрытия также используются для измерения финансового левериджа. Коэффициент покрытия процентов, также известный как раз-интерес-заработавший показатель полезности, это, пожалуй, самый известный рисков метрика. Коэффициент покрытия процентов является очень важным, поскольку он дает представление о способности компании иметь достаточно доналоговой операционной прибыли для покрытия расходов на ее финансовое бремя. Средства-от-работы-для-общего-долг, а бесплатно-операционных денежных потоках в-общем-коэффициент задолженности также являются важными риск-метрик, которые используются корпоративного управления.

Факторы, учитываемые в структуре принятия решений капитального процесса

Существует множество количественных и качественных факторов, которые должны быть учтены при формировании структуры капитала компании. Во-первых, с точки зрения продаж, компания, которая обладает высокой и относительно стабильной сбытовой деятельности находится в лучшем положении, чтобы использовать финансовые рычаги, по сравнению с компанией, которая имеет более низкую и более неустойчивыми продаж.

Во-вторых, с точки зрения бизнес-рисков, а компании с меньшим операционного рычага стремится быть в состоянии взять на себя больше финансовых рычагов, чем компания с высокой степенью операционного рычага.

В-третьих, в плане роста, быстрорастущие компании, скорее всего, в большей степени опираться на использование финансового рычага, потому что эти типы компаний, как правило, нуждаются в их распоряжении больше капитала, чем их аналоги медленного роста.

В-четвертых, с точки зрения налогов, компания, которая находится в вышестоящий налоговый кронштейн стремится использовать новые долги, чтобы воспользоваться интересом налоговые льготы щит.

В-пятых, компания, которая является менее прибыльной, стремится использовать больше финансовых рычагов, потому что менее прибыльные компании Обычно не имеют достаточно сильных позиций для финансирования своих деловых операций из собственных средств.

Структура решения капитала также можно решить, глядя на множество внутренних и внешних факторов. Во-первых, с точки зрения управления компаниями, которыми руководят агрессивные лидеры, как правило, использовать больше финансовых рычагов. В этой связи, их цель использования финансового левериджа не только повысить производительность компании, но также обеспечить их контроль над компанией.

Во-вторых, когда времена хороши, капитал может быть увеличен путем выпуска либо акций или облигаций. Однако, когда настали трудные времена, поставщики капитала, как правило, предпочитают защищенную позицию, которая, в свою очередь, делает больший упор на использование заемного капитала. Имея это в виду, руководство, как правило, в структуре состава капитала компании таким образом, чтобы обеспечить гибкость в воспитании будущего капитала в постоянно меняющейся рыночной среде.

Нижняя Линия

По сути, Корпоративное управление использует финансовые рычаги в первую очередь увеличить прибыль компании на акцию и увеличить рентабельность собственного капитала. Однако эти преимущества приходят повышенной вариабельности прибыли и потенциал роста стоимости тяжелого финансового положения, возможно, даже банкротству. Учитывая это, руководство компании должно принимать во внимание бизнес-риски предприятия, компании налоговый статус, финансовую гибкость структуру капитала предприятия, и компании по степени управленческого агрессивность при определении оптимальной структуры капитала.