Финансы - инвестирование - Выяснить, Как Покрыть Свои Базы С Ограниченной

Когда мы говорим о активов и пассивов подход к управлению портфелем (АЛМ), концепции иммунизации и сопоставления денежного потока вступают в игру. В управлении портфелем, иммунизации и сопоставления денежных потоков двух типов стратегий посвящение. Когда портфель создается с целью финансирования конкретных будущих обязательств, существует риск стоимости портфеля, не отвечающие целевым значением, когда обязательства становятся из-за. Иммунизации портфеля-это именно та стратегия, чтобы преодолеть и минимизировать этот риск. (На общем фоне составляющей активов портфелей, см.: инвестиции 101: портфелей и диверсификации. )

Иммунизация Портфеля

В простых терминах, чтобы иммунизировать портфель, мы должны соответствовать продолжительности портфель активы с продолжительностью будущих обязательств. Чтобы понять почему, давайте посмотрим на компромисс между ценовой риск и риск реинвестирования в контексте портфеля с фиксированным доходом. Существует Обратная связь между риском цене (доходности) и риска реинвестирования (вернуться). Когда процентные ставки повышаются, цена купонных облигаций падает, а доходности реинвестиций по купону поднимается. Целью иммунизации является создание портфеля, в котором эти две составляющие общей прибыли-возвращение цен и возвращение реинвестирования (купоны постоянными) -- в точности компенсируют друг друга в случае их параллельного сдвига процентных ставок после того, как портфель формируется. Это достигается путем сопоставления продолжительности портфель с инвестиционным горизонтом будущего ограниченной ответственностью. (Для связанного чтения, см.: важность Реинвестирования дохода и риск Реинвестиций. )

Рассмотрим 2-летнюю облигацию с 6% купона, выплачиваемого раз в полгода, что продает по номиналу $1000, уступая 6%. Горизонт инвестора время для такой облигации составляет 1 год, то есть Продолжительность будущих ограниченной ответственностью.

Длительность (см. Дюрации Маколея) этой облигации составляет 1. 91 года.

Сумму, необходимую после одного года для финансирования этих обязательств является:

1000 * (1+ 0. 06/2)2 = 1060. Девяносто

Теперь давайте рассмотрим три разных сценариев изменения процентных ставок сразу после облигация приобретается. Сценарий 1 соответствует отсутствию изменения процентных ставок, в то время как в сценарии 2 и 3 есть ставки 8% и 4% соответственно.

Для достижения иммунизированных 6% доходности за временной горизонт 1 год, срок действия облигации или портфеля облигаций должен быть установлен в 1. Когда сроки не совпадают, возвращение цен и доходности реинвестиций компенсируют друг друга, так что нет никакого чистого изменения в совокупный доход. В приведенном выше случае, Продолжительность уз 1. 91 в отличие от ответственности, длительностью 1. 0 и, следовательно, доходность портфеля (столбец 6) изменялась в зависимости от смены процентных ставок (колонка 1). Поэтому очень важно, чтобы дюрация портфеля остается совпали с ограниченной ответственностью Продолжительность во все времена в качестве первого шага для достижения иммунизации. (На фоне рисков, которые должны быть рассмотрены облигаций, см. в статье: шесть больших рисков Облигаций. )

В вышеописанном случае часто называют классической одного периода иммунизации. Однако, когда инвестор должен финансировать поток будущих обязательств, этот подход распространяется на несколько других условиях, которые должны быть удовлетворены для достижения многократной иммунизации ограниченной ответственностью.

Фонг и Вашичека (1984) определил эти условия следующим образом:

Текущей стоимости активов (портфеля) должны быть равны текущей стоимости обязательств. (Смотрите видео: понимание чистой приведенной стоимости)

Продолжительность портфеля должна равняться обязательств.

Диапазон длительностей отдельных облигаций в портфеле должна иметь срок, который выходит за пределы диапазона длительностей отдельных обязательств, я. э. портфель должен содержать индивидуальные облигации друг с Продолжительность меньше, чем у первой ответственности и длительностью большей, чем в предыдущем ограниченной ответственностью.

Следует иметь в виду, что эти условия обеспечить иммунизацию доходность только в случае параллельного сдвига ставок. Если процентные ставки сдвига в произвольной моды, которая в основном бывает в реальном мире, такие методы, как оптимизация и линейное программирование может использоваться для создания минимального риска иммунизированного портфеля. (Для связанного чтения, см. в статье: Топ-4 стратегия управления портфелем Облигаций. )

Денежный Поток, Соответствующий

Денежные соответствующий поток другая стратегия клиентоориентированности, но сравнительно простым для понимания. Как и прежде, идет поток обязательства будут финансироваться через определенные промежутки времени. Чтобы добиться этого, денежный соответствия стратегии потока использование потоков денежных средств от основной и купонных выплат по различным облигациям, которые подобраны таким образом, что суммарные денежные потоки в точности совпадать с суммами обязательств. Это лучше всего понять на примере, поэтому давайте перейдем прямо к делу.

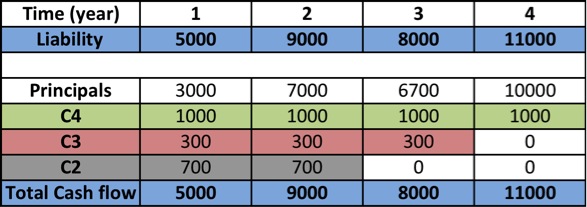

В таблице выше показан поток обязательств за 4 года. Для финансирования этих обязательств с денежной наличностью, сопоставления, мы начнем с финансирования последних ограниченной ответственностью с 4-го года 10,000 $номинальной стоимости облигации с годовой купонной выплаты $1000 (строки С4). Основные и купонных выплат удовлетворяют ограниченной ответственностью 11000 долларов США на 4 года. Далее, мы смотрим на предпоследнюю с ограниченной ответственность 3 от $8000, и пополнить его с 3-х $6700 номинальная стоимость облигации с годовой купонной выплаты $300. Далее мы рассмотрим ограниченной ответственностью 2 в размере $9000 и пополнить его на 2 года 7000 $номинальной стоимости облигации с годовой купонной выплаты $700. Наконец, инвестиции в 1-летней бескупонной облигации с номинальной стоимостью $3000, мы можем фондом ограниченной ответственностью 1 в размере $5000.

Это, конечно, упрощенный пример, и есть несколько проблем в попытке денежный поток соответствует потоку пассива в реальном мире. Во-первых, облигации с требуемой номинальной стоимости и купонных выплат может быть недоступна. Во-вторых, там может быть доступно избыток средств, прежде чем ответственность за эти избыточные средства должны быть реинвестированы в консервативной краткосрочной ставки. Это приводит к некоторым риском реинвестиций в наличной стратегия сопоставления потока. Опять же, методы линейного программирования могут быть использованы для выбора набора облигаций в определенном контексте, чтобы создать минимальные реинвестиции матч риск денежного потока.

Так какая стратегия лучше?

В идеальном мире, в котором один имел доступ ко всем видам ценных бумаг, предоставляющий полный спектр номиналов, купоны и погашения, денежный поток, соответствующий стратегии позволит создать идеальный баланс между потоком денежных средств и обязательств и полностью ликвидировать любое реинвестирование риск, или риск денежных потоков матча. Но идеал редко существует в любой реальной ситуации, и поэтому денежная стратегия сопоставления расхода трудно добиться без существенного компромисса в условиях повышения денежных вложений и излишек наличности реинвестируются по очень консервативной цене.

Наличными в соответствующий поток, денежные потоки должны быть доступны, прежде чем ответственность за, В то время как в нескольких иммунизации, обязательства финансируются за счет денежных потоков, полученных от портфеля ребалансировка на основе доллара длительностей. В этой связи комплексная стратегия иммунизации ответственности, как правило, превосходит денежный поток, соответствующий. Однако, в конкретных случаях, когда объемы ответственности и денежных потоков может быть разумно подобраны за горизонт время без особого риска реинвестиций, денежных стратегия сопоставления потока может быть благоприятствования для своей простоте. В некоторых случаях, это даже можно совместить две стратегии, в, что называется, соответствующие комбинации, где активы и обязательства не только длительности подобранной для полного горизонте времени, но и денежных потоков подобраны в первые несколько лет.

Нижняя Линия

Иммунизация портфеля и денежных средств, соответствующие потоку два типа стратегий посвящение для обеспечения финансирования обязательств в срок. Иммунизации призвана уравновесить противостоящие процентных ставок эффекты на возврат цены и доходности реинвестирования купонных облигаций. Несколько стратегии иммунизации ограниченной ответственностью окупается лучше, когда смены процентных ставок не слишком произвольным. Это требует меньших капиталовложений, чем наличными сопоставления потока, но не несут риска реинвестиции в случае непараллельных сдвигов скорости. Денежные соответствующий поток, с другой стороны, зависит от наличия ценных бумаг с конкретными субъектами, купоны и погашения для эффективной работы. Это надуманная в большинстве практических случаях и, следовательно, эта стратегия требует больше денежных вложений и рискует избытки денежных средств накапливается и реинвестируется по очень низким тарифам между обязательствами. Из-за этих факторов, несколько иммунизации ответственности, как правило, превосходит денежный поток, соответствующий. Линейное программирование и методы оптимизации (см.: оптимального портфеля) используются для продления и даже совместить две стратегии для достижения еще лучших результатов.